2022年休闲游戏发展报告:市场规模超340亿元 存量用户成增长关键

近日,伽马数据撰写并发布了《2022年休闲游戏发展报告》,该报告由中国音数协游戏工委(GPC)、中国游戏产业研究院指导,Ohayoo支持。报告对2022年上半年中国休闲游戏市场发展进行了总结,并对后续发展进行预测,同时对休闲游戏用户特征进行分析,对用户的广告行为及广告意愿进行了评估。

报告研究显示:

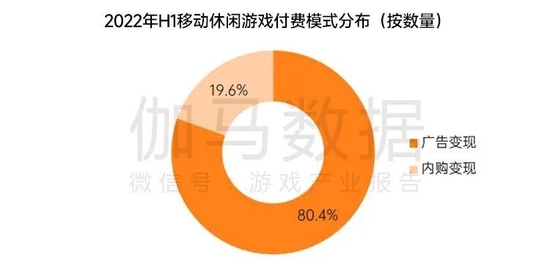

中国休闲游戏市场收入预期超340亿元,广告变现是休闲游戏主要变现方式

宅经济影响减弱,休闲游戏下载量同比下降3%

广告变现休闲游戏头部产品中新品表现良好,近三成为年内新品

内购变现休闲游戏头部格局稳定,近五成产品运营时间超过五年

休闲游戏用户规模超5亿人,中高龄用户占比更高

七成以上用户偏好消除玩法,轻度塔防玩法有较大市场空缺

近八成休闲游戏用户曾通过游戏内广告下载,但用户广告观看与下载意愿出现降低

▍休闲游戏产业发展状况:

中国休闲游戏市场规模超340亿元

休闲游戏下载量预期达16.3亿次

随着广告变现模式的不断完善,中国休闲游戏市场也在快速扩张,已从2018年的210亿元发展至300亿元以上。受新冠肺炎疫情影响,2022年中国休闲游戏市场规模将出现波动,预期2022中国休闲游戏市场规模为344亿元。其中广告变现收入占比超过75%,预期2022年休闲游戏广告变现收入在260亿元以上。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

随着“宅经济”影响减弱,中国休闲游戏下载量出现自然回调,预计2022年中国休闲游戏下载量为16.3亿次,同比下降3%。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

新注册休闲游戏企业数量降低近五成休闲游戏企业员工数量在五人以下

新冠肺炎疫情对新公司成立的影响显著。2018年前,开发者对休闲游戏的关注度保持上升,而2018年后随着疫情的临近,新注册企业缺乏足够发展时间到达稳定经营状态,导致现有新兴公司数量出现大幅下降。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

从企业员工数量来看,近五成休闲游戏企业员工数量在五人以下,中小型休闲游戏企业是休闲游戏产能的重要提供者。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

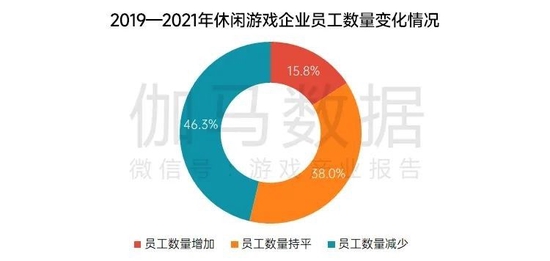

疫情以来近半数休闲游戏企业规模缩减中型休闲游戏企业经营困境显著

新冠肺炎疫情以来,46.3%的企业出现员工数量减少的情况。其中5人以下小型企业员工数量相对稳定,近七成企业员工数量维持不变;员工数量在31至50人区间的中型企业经营困境相对明显,近九成企业出现员工数量缩减。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG) 数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

休闲游戏精品化进程加速头部产品中近三成为年内新品

从产品数量上来看,中国休闲游戏产品数量连续三年出现负增长。随着产业发展,产品质量门槛升高,一方面尾部低质量游戏逐步退出市场,另一方面更高的游戏质量意味着更多的游戏开发时间,游戏的产出数量自然降低。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

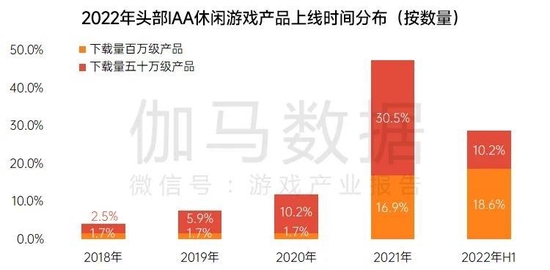

在2022年休闲游戏广告变现头部产品中,2022年上半年上线的新品占比近30%。头部产品中超七成产品运营时间在两年以内,相比于头部内购变现产品,广告变现产品迭代速度更快。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

注:下载量级以2022年iOS全年下载量预测值划分。

头部产品中三成产品为生活题材+模拟玩法超八成头部益智解谜产品运营时间在两年以上

模拟类与益智解谜类产品共占据头部产品数量六成以上。百万级下载量区间中生活题材模拟类休闲游戏居多,包括模拟经营与各类生活模拟器游戏,该类产品对用户的吸引力更多来自题材带来的新鲜感,同时现代生活中的丰富内容也会成为模拟类休闲游戏重要且稳定的创意来源。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

益智解谜产品是休闲游戏的另一主要组成部分。该类产品在运营时间上拥有更大优势,超过80%的头部产品运营时间已在两年以上,其中还包含运营时间在四年以上的产品。益智解谜类产品多以关卡形式进行设计,并且通过持续推出新关卡的方式,维持用户活跃度。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

近五成休闲内购产品运营时间在五年以上消除类产品内购变现更加成熟

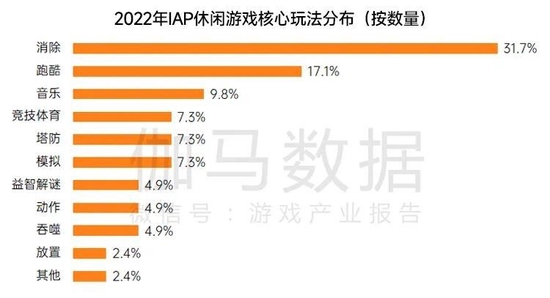

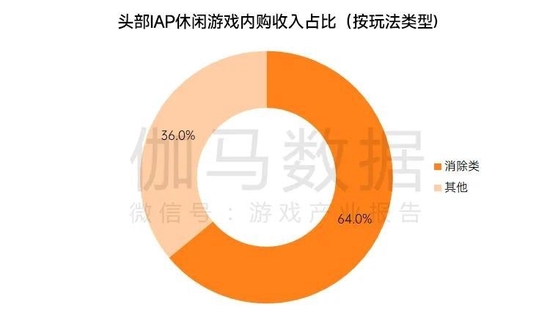

内购变现休闲游戏展现了其长线甚至超长线运营的能力,现阶段头部产品中,超七成产品运营时间大于三年,有48.8%的产品运营时间已达到六至十年。在内购变现方面,收入TOP10产品提供了全部休闲游戏产品的近九成内购收入,其中消除类产品数量占比较高,达31.7%。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG) 数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

▍休闲游戏用户状况:

休闲游戏用户规模已超5亿中高龄用户对休闲游戏偏好度更高

据2022上半年数据预测,2022年中国移动休闲游戏用户规模为5.2亿人,较2021年有1%的缩减。相比于整体移动游戏用户,休闲游戏用户群体里中高龄用户占比更高。当前移动休闲游戏的普及率已达到较高水平,提高单用户价值将成为发展重点。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG) 数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

近两成用户偏好在休闲游戏中长期留存游戏质量问题为影响用户弃游主要原因

从休闲游戏用户生命周期(LT)特征来看,可将休闲游戏用户划分为三类人群。首先是习惯于频繁更换游戏的用户群,占休闲游戏用户群体的20%以上;其次是典型休闲游戏用户群体,该类用户在休闲游戏用户中占比近六成,用户LT多在一个月以内且向上浮动,随着LT的增加用户量递减;最后是习惯长期留存于单款休闲游戏的用户群体,这类用户占比接近两成。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

在弃游原因方面,对于每一类人群来说游戏质量都是主要原因,其中拥有中长生命周期的用户群体对游戏质量的关注度明显更高。在游戏运营方面,用户对游戏运营的关注度随用户LT提升而增长。值得注意的是,用户对游戏社交性的需求,随LT提升呈现降低趋势。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

超七成用户偏好简单有趣的玩法新鲜感可吸引用户下载游戏

休闲游戏具有玩法简单上手容易、游戏时间灵活、单局时间短等玩法特点,是休闲游戏取得高下载量的关键。此外,游戏的新鲜感与题材的选择也是吸引用户下载的重要因素。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG) 数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

七成以上用户偏好消除玩法塔防玩法存在较大市场空缺

在玩法类型上,消除类玩法得到超七成用户的喜爱。传统三消类产品在休闲游戏内购榜中占据六成以上的份额。除传统三消玩法外,对连线消除、弹球消除等多种细分玩法进行探索也可作为未来消除品类的一个发展方向。值得注意的是,休闲游戏用户对策略塔防玩法的偏好仅次于消除类玩法,但现阶段头部市场中该品类空缺明显,未来拥有较大发展潜力。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG) 数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

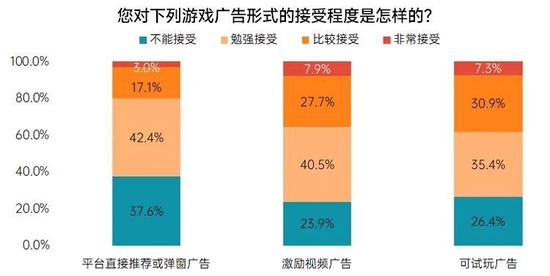

超80%休闲游戏通过广告变现激励视频是最受用接受的广告类型

截至2022年6月,头部休闲游戏中已有超过80%的产品选择将广告变现作为主要变现手段。在当前主要广告形式中,激励视频是休闲游戏中使用最多的广告类型,同时也是用户接受度最高的广告类型。作为激励视频的核心吸引力,奖励内容的选择将对用户的游戏及广告体验产生较大影响。做好广告奖励物与游戏本身玩法、数值体系的平衡,是提升激励视频转化效果的重要因素。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG) 数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

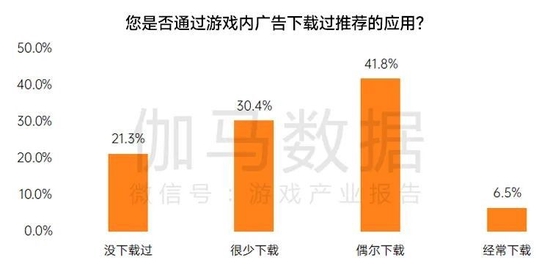

超85%休闲游戏用户看过游戏内广告近八成用户会通过游戏内广告下载

观看游戏内广告对中国休闲游戏用户来说已是常态,接近90%的休闲游戏用户在游戏中看过广告,休闲游戏作为一种广告投放渠道,在休闲人群的覆盖率已达到较高水平。在面对游戏内广告时,六成以上用户会对广告内容进行关注。在广告推荐应用下载方面,休闲游戏用户同样表现出较高兴趣,近八成用户存在通过游戏内广告下载的行为。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG) 数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

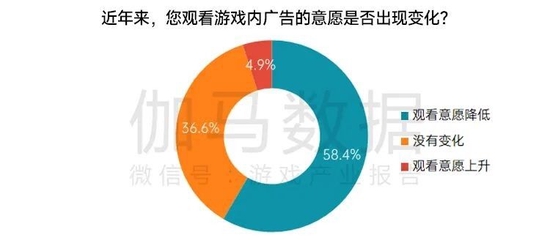

用户广告观看与下载意愿出现降低广告影响游戏体验为主要诱因

在广告观看意愿方面,近六成用户出现观看意愿降低的情况。这主要是因为广告插入时机不佳与广告频率过高对用户游戏体验产生了较大影响。相比于广告观看意愿,用户下载意愿的变动相对稳定。未来可通过精细化投放降低无效广告投放比例,在提升用户转化率的同时也会缓解由广告数量过多引起的用户观看意愿降低的情况,从而提升休闲游戏产品变现能力。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG) 数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG) 数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

▍中国休闲游戏发展趋势:海外市场具备较大增量“研发+平台”布局成为获取市场关键

游戏出海是中国游戏产业发展的重要趋势,2022年中国自主研发移动游戏海外市场收入预计将超过170亿美元,但休闲游戏占比不足5%。而在美、英等多个重要海外移动游戏市场中,休闲游戏内购收入均占当地移动游戏市场收入的20%以上,中国休闲游戏在海外市场仍有较大增量。中国游戏产业若想进一步获取全球休闲游戏市场,一方面需重点积累研发力量,另一方面需要平台型企业进一步强化对于全球市场的探索。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

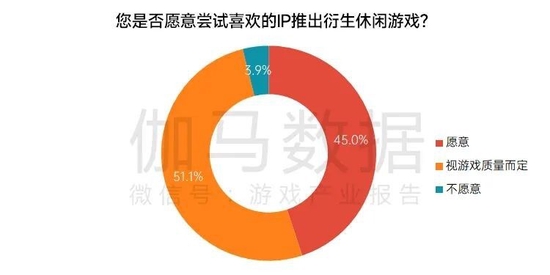

IP产品开发与IP打造具备潜力用户获取能力助推IP破圈

IP在中国游戏产业发展中占据了重要地位,无论是其他领域IP改编成游戏还是游戏IP向其他领域拓展都已经具备了完善的商业化体系,并取得了突出的成果,现阶段IP在休闲游戏领域的运用仍具备较高的潜力空间。已有休闲游戏企业围绕IP领域展开商业化运作,如Ohayoo、创梦天地、乐元素等,根据企业的开发模式,休闲游戏的IP运作模式主要分为三类,包括将文化IP直接改编成为休闲游戏、开发游戏IP衍生品与IP的联动。总的来说,IP在休闲游戏领域的应用仍有较高的潜力空间,也是未来重要的发展趋势。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

休闲竞技产品将提升产品趣味性与社交性

从市场现有产品来看,休闲游戏的竞技属性已得到了验证,获得了大量用户的关注,如果能通过社交平台,用竞技比拼、分数挑战等形式撬动用户的社交关系,将有助于进一步提升休闲游戏用户的覆盖面。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

值得注意的是,大量休闲游戏以吞噬、消除、射击、竞速等具备挑战性的玩法为主,产品本身考验的便是用户的技巧性,这也使得多数休闲游戏产品都适合融入竞技元素。休闲电竞发展要点在于产品核心玩法与竞技元素的融合,进而让用户享受休闲竞技带来的成就感和参与感。

广告模式创新或将进一步推动商业化变现效果

广告模式创新是休闲游戏商业化变现成果持续提升的重要动力,相比于传统广告,用户对于休闲游戏主打的广告模式具备更高的接受度。休闲游戏在广告创新层面仍具备较大发展空间,例如将可试玩广告与激励视频相结合、可将游戏外的其他行业品牌加入到可试玩广告中等。未来,休闲游戏本身的玩法也有望与广告内容产生更深层次的结合,进而提升广告的趣味性和用户的接受度,这也是其他广告场景所不具备的优势,休闲游戏广告模式的创新有望进一步推动广告效果和变现能力。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

以平台为中心有助于休闲游戏进一步发展

从休闲游戏现阶段的发展状况来看,平台化是其未来的重要趋势之一,即以平台为核心推动休闲游戏产业的发展,这不同于中重度游戏研发商主导的模式,休闲游戏平台化发展主要受到多重因素驱动。未来,平台也将为休闲游戏产业发展提供更多支撑,如提供出海渠道、打造自助发行模式等。

跨界融合发展前景广阔,“趣味性内容+功能性作用”将深度结合

从休闲游戏多年来的发展状况来看,相比于中重度游戏,休闲游戏更容易承担功能性作用,许多应用将休闲游戏内容与自身的平台经营相互结合,进而提升用户黏性。未来也可以预见,将游戏的趣味性与功能性相结合也将成为更多行业提升用户关注度的重要手段,如医疗康复、健身运动等热门领域都具备与休闲游戏进一步融合的契机,未来定制化开发休闲游戏也将成为游戏产业跨界融合发展的热点之一。

大家都在看

-

- GuardiaN出售八年AWP皮肤 要价1400美元

CSGO传奇选手Ladislav Kovács|GuardiaN决定出售陪伴自己八年之久的AWP皮肤。根据外媒的报道,GuardiaN把陪伴自己八年的AWP二西莫夫皮肤放在了某交易网站上,Guardia

-

- 柏林Major战报:主打的就是握手 Aster 1-1战平Liquid

柏林Major小组赛A组,Aster 1-1战平Liquid。比赛概况第一局Liquid频繁失误,Aster连续控下两代肉山后拆掉Liquid两路高地,最后一波Liquid想要秒恐怖利刃失败后打出gg。第二

-

- 还有新英雄?细心网友发现木偶大师的蛛丝马迹

在7.33版本更新后,DOTA2主菜单中出现了新英雄【木偶大师】(暂且这么称呼)的线索。 在加载游戏主菜单后,新版本小地图桌子上有一个蜡烛架,下面压着一张红色票券,根据网

-

- Jerry:Aurora没透露NIP消息,只是心理安慰

FORZE指挥Andrey Mekhryakov|Jerry在采访中谈到了拥有教练Fierce的重要性。 作为一支稳当Top30级别队伍,2022年FORZE的表现相当挣扎。但自今年招入Vladislav Kravchenko

-

- 状态跌宕起伏 美队能否带领Liquid重整旗鼓迎战Major?

虽然过程一波三折,但Liquid战队最终还是艰难晋级BLAST 巴黎Major。在参加美洲RMR之前,外界不认为Liquid战队会在墨西哥蒙特雷遇到什么麻烦。Liquid先是大比分击败了00NATI

-

- V社在美国申请“CS2”商标 与反恐精英品牌相关联

3月14日,V社向美国专利商标局提供了一份名为“CS2”的商标申请,这是与《反恐精英》和《CS:GO》品牌相关联的新知识产权。这一最新进展可能是V社正在开展一个新